ロールオーバーの時期がきたら「やっておけばいい…」というものではありません。

特に気を付けなければいけないのが、「評価額がマイナスになっている時」です。

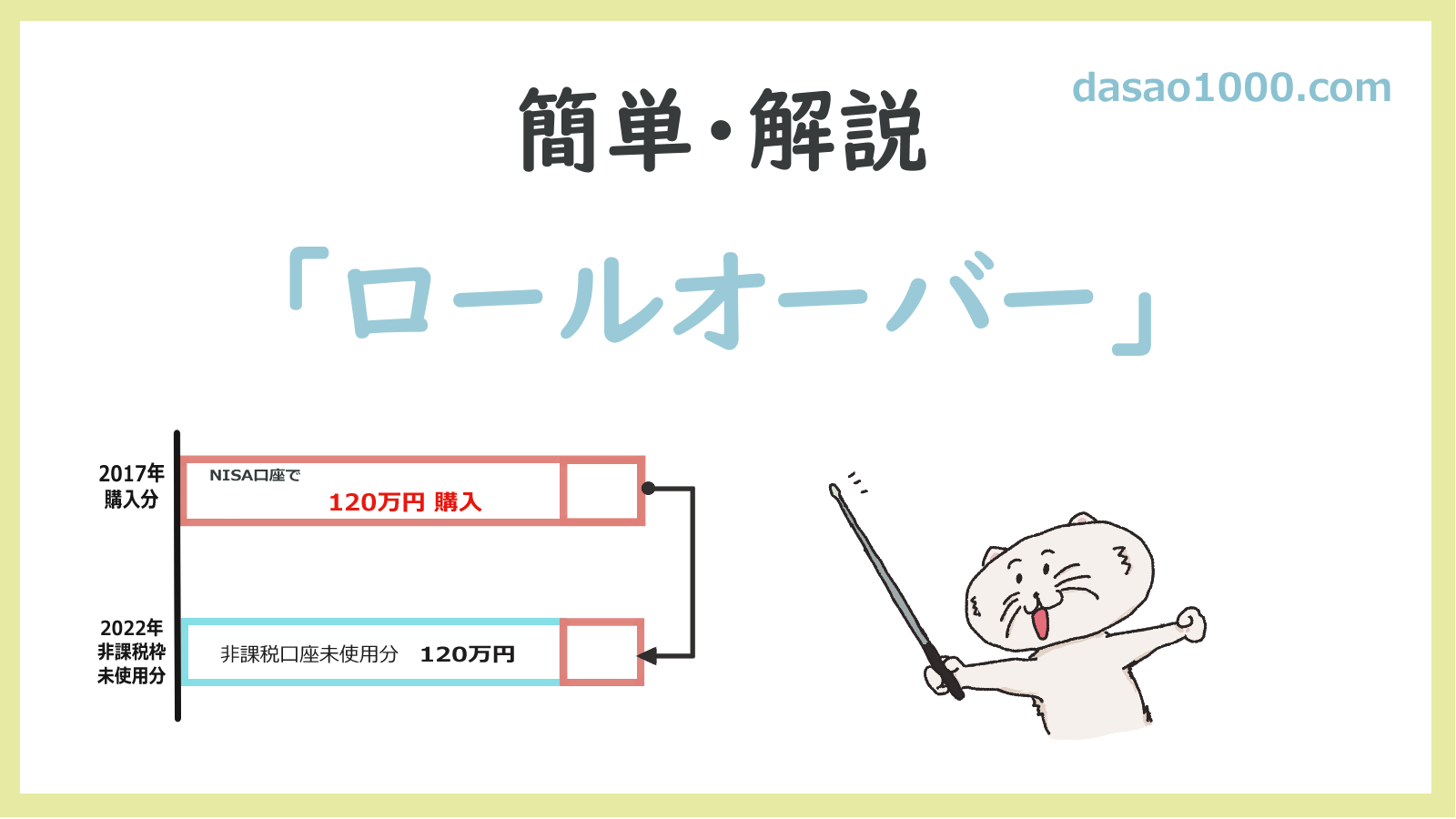

簡単に分かりやすく「ロールオーバー」解説します!

ロールオーバーとは?

ロールオーバーって何だろう?

ロールオーバーとは、「NISA」または「ジュニアNISA」の

5年間の非課税期間終了後、

翌年分の非課税枠を利用して、非課税期間を「もう5年間延長」できる制度です!

例えば、2017年に購入したものは、2021年末に非課税期間が終了します。

ロールオーバーすると、2022年の非課税枠を使用して2026年末まで

非課税期間を延長できます。

※ 5年間の非課税期間終了前であっても、ロールオーバーできます。

例えば、お金の都合で2022年には購入予定はないけど、

2023年に購入予定がある場合、

2018年に購入したファンドは4年しか経っていなくても、

2022年分のNISA枠を使用してロールオーバーできます。

いつまでに申請すればいいの?

「申込期限」と「申込期限切れ」について見ていきましょう!

申し込みには期限があります!

「当年の最終営業日(12月の最終営業日)」の金融機関が多いようです!

最終営業日の「15時まで」など時間が決まっているところもあります。

「郵送による申請」の場合、期限が「1か月」程度早い金融機関もあるようです。

取り扱い金融機関に確認してみてください。

申請期限を過ぎてしまった!

申請期限が過ぎて、申請しなかったら「課税口座」へ移されます。

●課税口座に移された場合(評価額がプラス)

例えば、NISA口座で120万円投資信託を購入し、

5年後の最終営業日の時価が、150万円の場合、

「取得価格」は120万円から150万円に変更されます。

●課税口座に移された場合(評価額がマイナス)

例えば、NISA口座で120万円投資信託を購入し、

5年後の最終営業日の時価が、100万円の場合、

「取得価格」は120万円から100万円に変更されます。

【要注意】

その後、値上がりし評価額が120万円となり売却した場合、

・評価額120万円 ー 取得価額100万円

= 利益20万円

・利益20万円 ー 税金20.315% + 取得価額100万円

= 手元に戻るお金1,159,370円

※ 「取得価格」が変更されたため、

「評価額」が「購入金額」と同額となっても税金分で

マイナスになります!

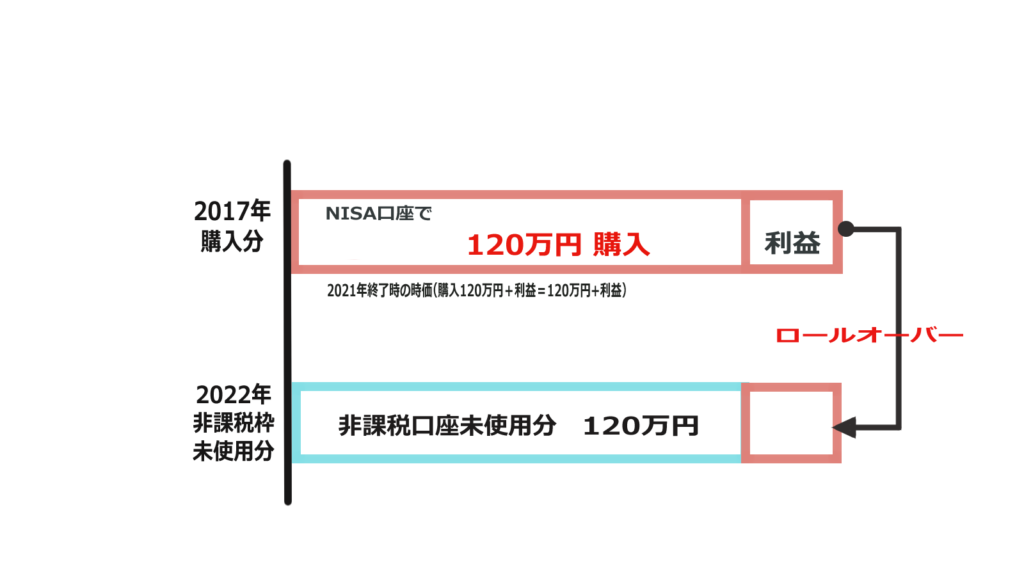

ロールオーバーのメリット

●本来5年間で終了してしまう非課税期間を、5年間延長できます。

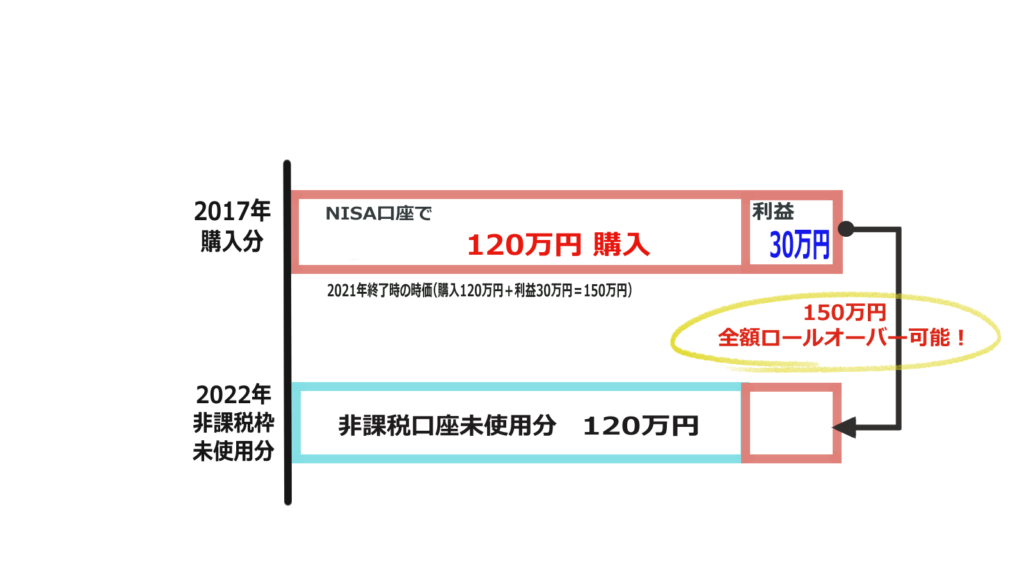

●利益がでている場合、非課税枠を超えていても全額非課税終了の最終営業日の時価で

ロールオーバーできます。

例えば、2017年に投資信託をNISAで購入 120万円

非課税5年間終了時の時価 120万円

(内 値上がり益(利益) 30万円)

本来、NISA枠は1年間に120万円ですが、

購入当初の「取得価格」120万円に「値上がり益」30万円を加えた

150万円全額を非課税枠として使えロールオーバーできます!

ロールオーバーのデメリット

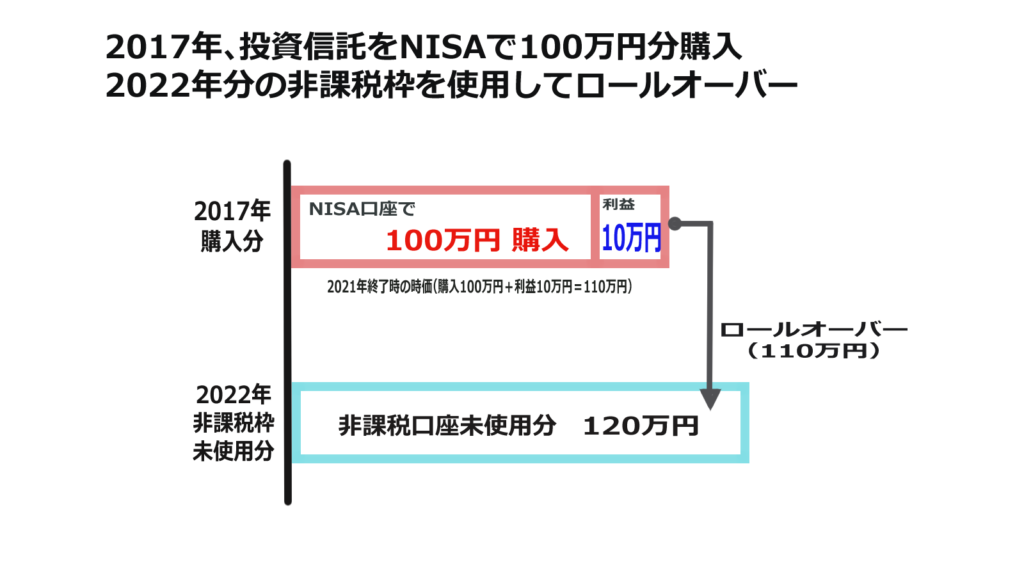

ロールオーバーにデメリットってあるの?

ロールオーバーのデメリットは、

ロールオーバーした分、移された年の非課税枠を使用してしまうことです!

例えば、下の図を見て‼

この場合、2017年分購入の時価は110万円になっており、

2022年分の非課税枠120万円分の内、110万円分を使用して

ロールオーバーします!

2022年に新たにNISAで購入しようとすると、残りの10万円分しか使用で

きないことになります。

ロールオーバーする?しない?どっち!?

私見ですが…

●「翌年の非課税枠で購入の予定がある」場合 → 課税口座へ移す

●「翌年の非課税枠で購入の予定がない」場合 → ロールオーバーする

でいいと思います!

ロールオーバーの注意点

「金融機関変更」していた場合、ロールオーバーできません!

非課税口座で購入した金融機関から「NISAの金融機関変更」をした場合、

金融機関が違うためロールオーバーはできません。

コメント